In den vergangenen Jahren hat sich Wohn-Riester zur beliebtesten Riester-Variante entwickelt: Mittlerweile nutzen etwa 1,7 Millionen Deutsche Wohn-Riester als zusätzliche Altersvorsorge. Das sind rund zehn Prozent aller Riester-Verträge in Deutschland.

Neu 2018: Erhöhung der Grundzulage

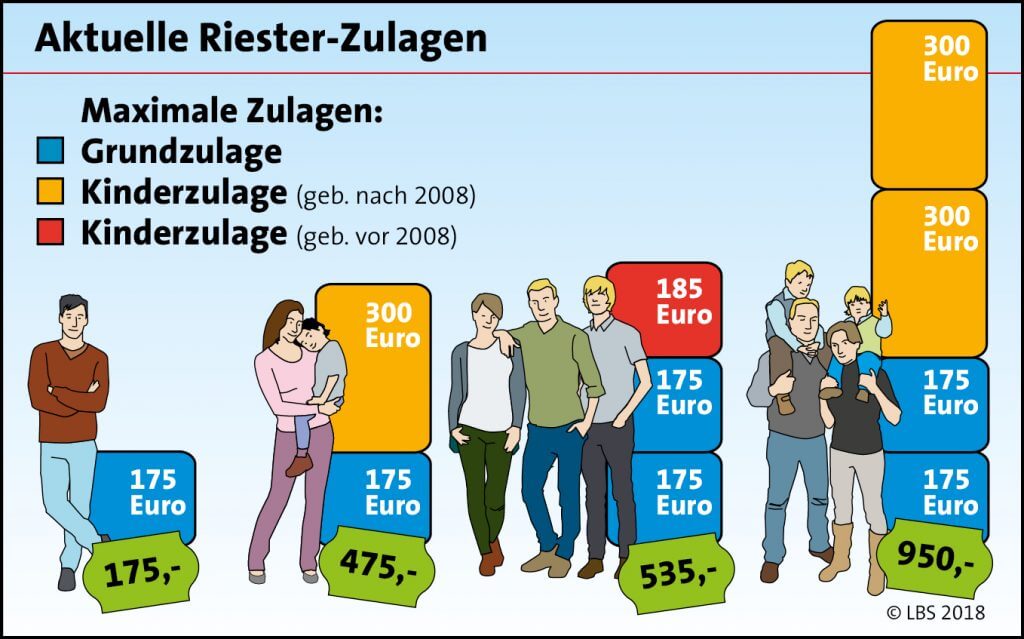

Mit dem Wohn-Riester fördert der Staat selbst genutztes Wohneigentum als Altersvorsorge. Der Vorteil bei der Immobilienfinanzierung kann sich dank Förderung für eine Familie auf mehrere 10.000 Euro summieren. Mit dem Jahreswechsel wurde die Grundzulage auf maxi-mal 175 Euro pro Jahr erhöht. Für den Nachwuchs zahlt der Staat extra: bis zu 300 Euro jährlich für jedes kindergeldberechtigte Kind. Für die vor 2008 Geborenen gibt es bis zu 185 Euro.

Mit diesen Tipps schöpfen Riester-Sparer das volle Förderpotenzial ihres Vertrages aus – und verschenken garantiert nichts:

1. Die volle Zulage erhalten

Die maximale Riester-Förderung vom Staat erhält nur, wer einschließlich Zulagen mindestens vier Prozent seines Vorjahresbruttoeinkommens einzahlt. Umso

wichtiger ist es daher, jedes Jahr zu prüfen, ob die Einzahlungen diesen Prozentsatz erreichen. Ist das Einkommen gestiegen, sollten Bausparer den Sparbetrag entsprechend anpassen, um die Zulagen voll auszuschöpfen.

2. Zulagen rechtzeitig beantragen

Wohn-Riester-Sparer haben jedes Jahr bis zum 31. Dezember Zeit, rückwirkend die Riester-Zulagen für die vergangenen zwei Jahre zu beantragen. Für die 2016er-Zulage also noch bis Ende 2018. Ganz einfach geht es mit einem Dauerzulagenantrag – dann werden die Zulagen jedes Jahr automatisch beantragt.

3. Änderungen zügig mitteilen

Gehaltserhöhung, Arbeitslosigkeit, Hochzeit oder die Geburt eines Kindes – all das sind Änderungen, die Auswirkungen auf die Höhe der Förderung haben. Sie sollten ihren Wohn-Riester-Anbieter informieren, wenn sich Ihre persönlichen Verhältnisse ändern. So ist sichergestellt, dass Ihnen die vollen Zulagen zufließen.

4. Riester-Vorteil berechnen

Wohn-Riestern lohnt sich – welchen finanziellen Vorteil Ihnen die Finanzspritze vom Staat bringt, besprechen Sie am besten gemeinsam mit ihrem Sparkassenberater.

Text & Grafik: LBS